2-НДФЛ – одна из форм отчетности для работодателей в 2020 году о выплаченных работникам суммах доходов, уплаченных с них налогов и примененных налоговых вычетах. Сроки сдачи, форма и правила заполнения отчета регламентированы Приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Изменения во внешнем виде и порядке заполнения документов в ближайшее время не ожидаются.

Форма отчетов

В 2020 году заполнять 2-НДФЛ по результатам минувшего года предстоит на одном из двух бланков:

- При подаче документов налоговика – 2-НДФЛ;

- Для предоставления работнику по заявлению последнего – «Справку о доходах и суммах налога физического лица». Она выдается в течение 3-х дней или в день увольнения.

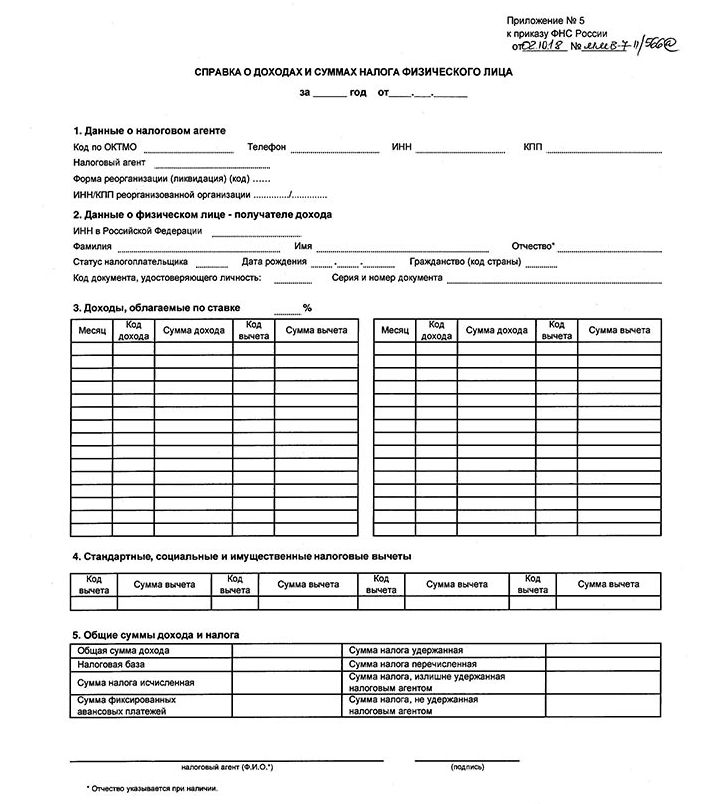

Бланк 2-НДФЛ, предназначенный для ФНС, заполняется работодателем по каждому сотруднику. Он включает основной лист с тремя разделами и приложение. На основном листе содержатся данные о:

- самой компании/ИП как налоговом агенте, который делает отчисления;

- сотруднике, на которого подается справка;

- значениях доходов и налогов за отчетный год;

- налоговых вычетах: стандартных, имущественных, социальных.

В Приложении прописывается помесячная расшифровка выплаченных доходов и предоставленных по ним вычетов с указанием утвержденных кодов.

[reklama2]

Предлагаем скачать бланк 2-НДФЛ для отчетности в ФНС в 2020 году.

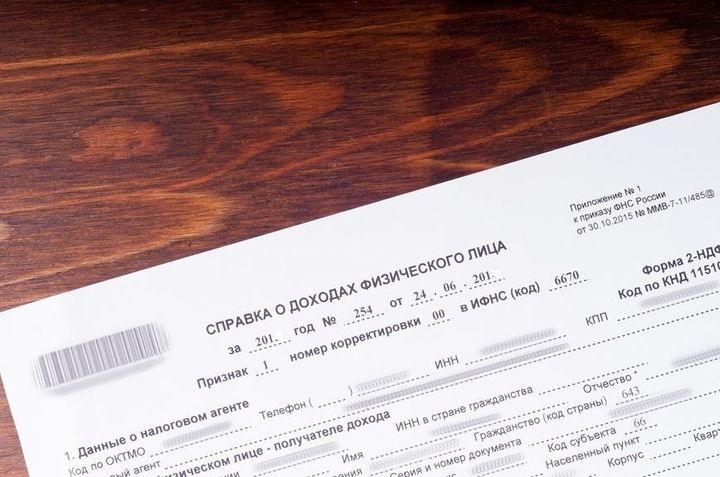

Форма справки 2-НДФЛ для сотрудников в 2020 году – своего рода облегченный вариант предыдущего бланка с указанием наиболее важной информации. Здесь не указывается номер документа, признак, коды и даты выдачи уведомлений о вычетах.

Предлагаем скачать бланк справки 2-НДФЛ для сотрудников в формате Excel.

Сроки и способы сдачи

Отчетность по 2-НДФЛ направляется в отделение ФНС по адресу нахождения компании, ее подразделения или месту жительства ИП или учета его деятельности (при работе на ЕНВД или ПСН). Сроки сдачи определяются фактом того, был уплачен налог или нет:

- До 1 апреля 2020 года – по всем физлицам, которым был выплачен доход и удержан НДФЛ (ст. 230 НК РФ).

- До 1 марта 2020 года – по физлицам, которым доход был выплачен, но налог с него не удержан (ст. 226 НК РФ). При этом сохраняется обязанность уведомить об этом контролирующие органы. В 2020 г. 1 марта приходится на воскресенье, поэтому крайний срок сдачи смещается на понедельник, 2 марта.

Важно! Нарушение сроков подачи или непредоставление справки грозит штрафом организации (ИП) 200 руб. за каждый экземпляр. При выявлении ошибок (неверно указанного ИНН, паспортных данных, сумм доходов и налогов) размер штрафного взыскания увеличивается до 300-500 руб. для должностного лица.

Форма подачи будет зависеть от численности сотрудников, по которым предоставляется отчетность:

- До 25 человек – подача по усмотрению налогоплательщика в форме бумажного или электронного документа. Для направления бумажных отчетов можно пользоваться услугой почтовых отправлений почтой с описью вложений или доставлять их в инспекцию самостоятельно.

- Свыше 25 человек – подача исключительно в электронной форме посредством телекоммуникационных каналов связи. Подавать данные на флешках, CD-дисках или прочих электронных носителях недопустимо.

Правила заполнения

- двусторонняя печать отчета;

- исправление данных с использованием корректора;

- способы скрепления листов, приводящие к их порче (склеивание, сшивание, степлирование);

- отрицательные значения чисел.

Обнаруженные ошибки можно исправить подачей корректирующего отчета с указанием в соответствующем поле порядкового номера корректировки (01, 02 и пр.), в первичном документе значение будет 00. При необходимости дополнений следует подать уточненную справку 2-НДФЛ, номер которой должен соответствовать первой сданной форме. Отменить поданный ранее отчет можно подачей аннулирующей справки, где заполняется только заголовок и Раздел 1, в поле «Номер корректировки» указывается код 99.

Важно! Штрих-код на бланке необходим для автоматизированной обработки справок в налоговых органах, поэтому для правильного считывания информации его нельзя удалять или повреждать.

Порядок заполнения

На каждой странице бланков обязательно указываются ИНН организации/ИП, КПП (головной организации или подразделения), страничная нумерация в формате 001, 002 и т. д. Далее отчет 2-НДФЛ рекомендуется заполнять по следующему принципу:

- Общая часть. Нужно указать отчетный год (в 2020 году это будет 2019), уникальный номер документа (за исключением корректирующих и аннулирующих вариантов) и код корректировки, четырехзначный код инспекции и признак. Значение последнего при подаче налоговым агентом будет 1 или 2 (при удержании и уплате налога или отсутствии такой возможности соответственно). Для аналогичных случаев, но при подаче документов правопреемником коды будут равны значениям 3 или 4 соответственно.

В общей части также следует указать наименование организации (для ИП – ФИО), код по ОКТМО, код города и номер телефона.

- Раздел 1. Содержит данные гражданина-получателя дохода: ИНН (при отсутствии данных можно подать отчет без него указания), ФИО (для иностранцев допускается латинская литерация), код статуса налогоплательщика. Их перечень указан в п. 3.5 Приложения №2 к Приказу ФНС: для резидентов РФ – «1», для нерезидентов – «2» и т. д.

Здесь же прописываются сведения о дате рождения, коде страны гражданства (для России «643»), и документе, удостоверяющем личность с указанием его реквизитов. Для паспорта значение кода будет 21, военного билета – 07, паспорта иностранца – 10, вида на жительство – 12.

- Приложение. В этой части указываются номера месяцев в хронологическом порядке, зашифрованные кодами виды доходов (по зарплате – 2000, по премиям – 2002, по отпускным – 2012, по неиспользованному отпуску – 2013) и вычетов. В последнем столбике прописываются суммы в рублях полученных доходов и предоставленных вычетов (последние не могут быть больше первых).

- Раздел 3. Отражает информацию по предоставленным вычетам с указанием соответствующих кодов, сумм в рублях и реквизитов налоговых уведомлений, по которым они предоставлены.

- Раздел 2. Информация заполняется на основании расчетов из Раздела 3 и Приложения. Здесь указываются ставка НДФЛ, общие доходы, налогооблагаемая база (доходы, уменьшенные на размер вычетов), значения удержанного и уплаченного налога. Суммы налогов рассчитываются путем умножения налоговой базы на ставку.

На заметку! Полный перечень кодов необходимых для заполнения 2-НДФЛ в 2020 году представлен в Приказе ФНС России oт 10.09.2015 N MMВ-7-11/387@ (ред. от 24.10.2017).

Скачать образец заполненной формы 2-НДФЛ

Достоверность заполненного документа заверяет подписью руководитель (ИП) или другое ответственное лицо. В последнем случае следует указать наименование и реквизиты доверенности. Перед сдачей важно проверить все реквизиты и актуальность персональных сведений сотрудников, чтобы избежать подачи корректирующих справок и возможных штрафов со стороны налоговиков.

Читайте также:

- Табель учета рабочего времени на 2020 год

- Количество рабочих дней и часов в 2020 году

- Перспективный бизнес в России в 2020 году

Комментировать

(Пока оценок нет)

(Пока оценок нет)