С 2017 года в структурах налоговой службы РФ применяется еще одна форма для составления статистической отчетности 7-НДФЛ. В 2020 году сроки ее формирования остаются неизменными. Для данной формы используются данные из отчета 6-НДФЛ, предоставляемые юридическими и физическими лицами за отчетный период. Форма 7-НДФЛ отображает полученную информацию за каждый кварта, а также сводную – за год.

Нормативная база

Новый отчет 7-НДФЛ был введен в работу приказом Федеральной налоговой службы от 30 ноября 2016 года. Приказ № ММВ-7-1/647@ регламентирует использование форм статистической налоговой отчетности на 2017 год. В 2020 году изменений относительно указанной формы отчетности не поступало, поэтому предоставление данных должно выполняться в штатном режиме.

Отчет 7-НДФЛ является внутренним документом налоговой структуры и составляется сотрудниками региональных отделений УФНС. В дальнейшем выполняется сбор данных по субъектам РФ для составления общей сводной формы по всей стране.

В ноябре 2017 года ФНС было опубликовано письмо № ГД-4-11/23247@, о проведении ежеквартального мониторинга сводных данных по 7-НДФЛ. Письмо было составлено для мотивации сотрудников УФНС по субъектам РФ уделять больше внимания качеству и достоверности предоставляемой информации.

[reklama2]

Для этого управляющим региональных УНФС необходимо придерживаться следующих требований:

- определить сотрудника, ответственного за составление отчета 7-НДФЛ (его должность должна быть не ниже заместителя начальника отдела);

- строго соблюдать сроки предоставления информации;

- проверять контрольные соотношения, которые должны быть в пределах диапазона допустимых значений;

- исправлять критические несоответствия (при их наличии) в течение одного календарного месяца;

- в случае невозможности исправить расхождения, подать в Управление налогообложения доходов физических лиц объяснительное письмо в течение 10 дней.

Скачать полный текст письма № ГД-4-11/23247@

Сроки сдачи

В приказ № ММВ-7-1/647@ в Приложении №18 составлены методические рекомендации для заполнения формы 7-НДФЛ. В 2020 году уполномоченные сотрудники региональных УФНС должны предоставить статистическую информацию в ФКУ «Налог-Сервис» ФНС РФ в сроки, которые зависят от периода отчетности:

- за I квартал – ориентировочно до 22 июня 2020;

- за полугодие – ориентировочно до 22 сентября 2020;

- за 9 месяцев – ориентировочно до 22 декабря 2020;

- за весь 2020 год – ориентировочно до 22 мая 2021.

Даты указаны на основании данных из приказа № ММВ-7-1/647@ и рекомендованы для использования, в случае отсутствия уточняющих документов.

Предоставление пояснений

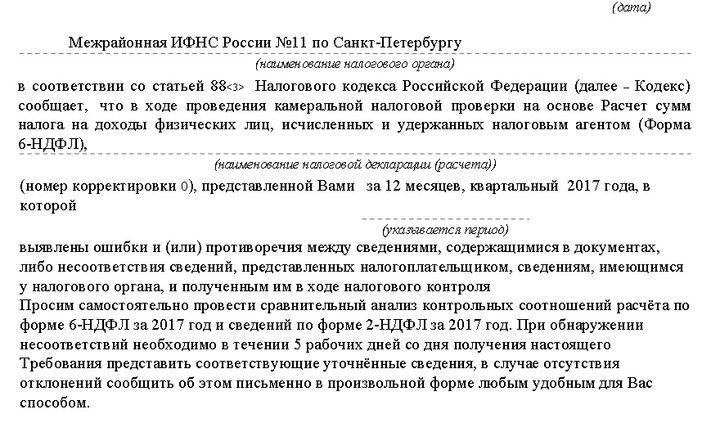

В некоторых случаях уполномоченное лицо налогового органа может запросить уточняющую информацию при несоответствии каких-либо показателей в форме 7-НДФЛ. Это означает, что бухгалтер должен сверить данные в отчете 6-НДФЛ, о чем обычно сообщается в информационном запросе.

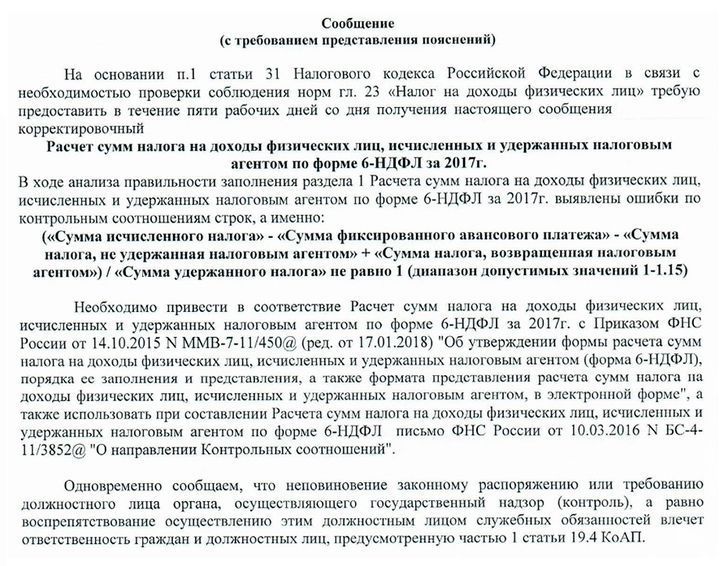

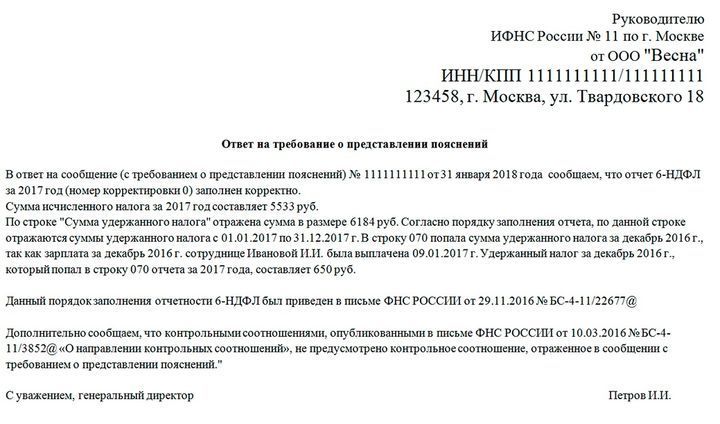

Пример сообщения из налоговой инспекции о предоставлении пояснений и примерный ответ на него:

Корректность отчетов часто проверяется по контрольным соотношениям, которые устанавливает ФНС. При несовпадении данных с указанным диапазоном инспектор может потребовать предоставить пояснения или внести соответствующие корректировки. Подобные запросы требуют обязательного реагирования, даже если все отчеты составлены правильно. В таком случае необходимо указать, что отклонений не обнаружено и контрольные соотношения выполняются.

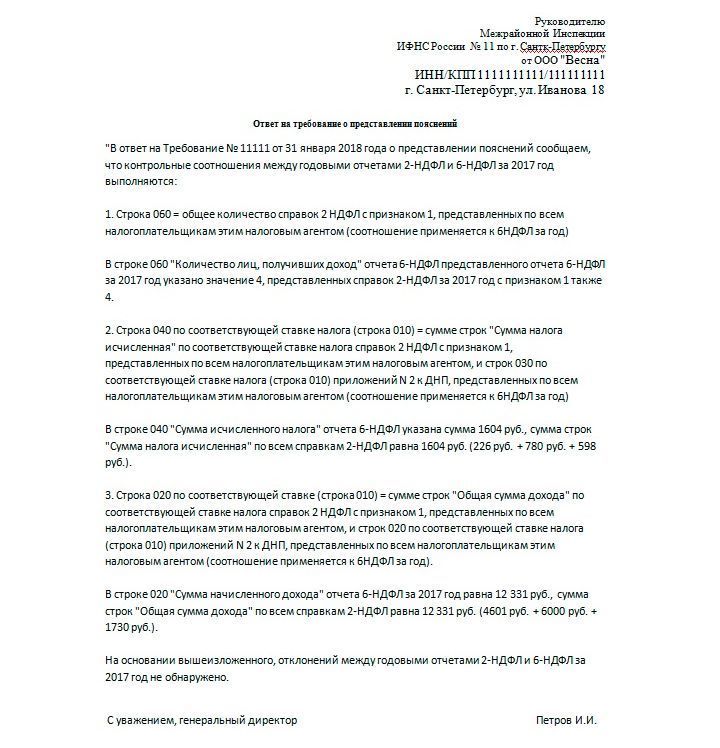

Пример подобного запроса и ответа на него:

На все полученные сообщения из ИФНС необходимо отвечать. Для этого предусмотрено 5 рабочих дней, начиная со следующего дня после даты получения уведомления.

[reklama2]

Заполнение 6-НДФЛ

Для исключения несоответствий при формировании отчета 7-НДФЛ предприятию (как юридическому лицу, так и индивидуальному предпринимателю) необходимо предоставить корректно заполненную форму 6-НДФЛ. Данный отчет должны составлять все компании, которые используют в своей деятельности наемных работников. Форма 6-НДФЛ по сути является обобщением 2-НДФЛ. Отличие заключается в том, что 2-НДФЛ отображает доходы и издержки каждого сотрудника, а 6-НДФЛ – в целом.

Форма 6-НДФЛ составляется каждый квартал, по нарастающей шкале с учетом предыдущих периодов:

- за I квартал (до 30 апреля);

- за полугодие (до 31 июля);

- за 9 месяцев (до 31 октября);

- за весь год (до 1 апреля следующего года).

Подробная инструкция по заполнению 6-НДФЛ сформулирована в приказе ФНС от октября 2015 № ММВ-7-11/450@. Ознакомиться с полной версией документа можно на официальном портале ФНС www.nalog.ru/rn77/about_fts/docs/5797895/. К основным требованиям относятся следующие моменты:

- данные заполняются слева направо, начиная с самой первой ячейки;

- в пустых ячейках необходимо проставить прочерки;

- при разделении бланка на две части, левая заполняется сотрудником предприятия, а правая – налоговым инспектором;

- бланки запрещено печатать с двух сторон;

- при заполнении электронной версии используется шрифт Courier New размером 16 -18.

На титульном листе необходимо вписать следующую информацию:

- ИНН и КПП (для юридических лиц, ИП ставят прочерки);

- номер корректировки (для первоначально составленного документа ставится нули, если уже вносились правки – 001 и так далее в зависимости от количества корректировок);

- код периода составления отчета (например, для I-го квартала присваивается код 21, для полугодия – 31 и т.д. – информация указана в приказе № ММВ-7-11/450@) и год – 2020;

- код налоговой инспекции, куда подается документ;

- код представления (также указаны в приказе);

- ФИО индивидуального предпринимателя или название юридического лица;

- ОКТМО;

- номер телефона;

- количество страниц в документе.

На второй странице бланка заполняются Разделы 1 и 2 . Если доходы сотрудников за указанный период облагались по различным процентным ставкам, то Раздел 1 необходимо заполнять отдельно для каждой величины налога. При этом в подразделе «Итоги по всем строкам» указываются сводная информация по всем налоговым ставкам. Эти данные записывается только на второй странице, на других ставятся прочерки.

В строках разделов указано, какие именно величины для них требуются. В Разделе 1 описывается общая информация и доходах сотрудников, выплаченных налогах, издержках и вычетах. Если у работодателя нет данных для определенных строчек, то в них ставятся нули, а не прочерки.

Если работодатель выплачивает заработную плату в текущем месяце, то величина в строке 040 должна соответствовать числу в 070. Если какая-то сумма не была удержана, то она отображается в строке 080. В таком случае 040 будет равна 070 + 080.

В Разделе 2 доходы и удержанные суммы работников описываются по датам. Здесь должна учитываться дата начисления средств. НДФЛ будет удержан после фактической выплаты денег. А поступление средств в бюджет происходит на следующий день после выплат.

В результате заполнения информации в Разделе 2 сумма всех строк 130 должна совпадать с 020, а суммарная величина строк 140 – с 070.

Читайте также:

- Заявление на возврат НДФЛ в 2020 году

- 2 НДФЛ в 2020 году: сроки сдачи, форма, изменения

- Среднесписочная численность работников в 2020 году

Комментировать

(Пока оценок нет)

(Пока оценок нет)